Independent law firm

Ajustement des critères de taille pour les micro-, petites, moyennes et grandes entreprises ou pour les groupes

Dans le cadre de la transposition de la Directive déléguée (UE) 2023/2775 de la Commission du 17 octobre 2023 modifiant la Directive n°2013/34/UE du Parlement européen et du Conseil en ce qui concerne l’ajustement des critères de taille pour les micro-, petites, moyennes et grandes entreprises ou pour les groupes, le Luxembourg a adopté le Règlement grand-ducal du 25 octobre 2024.

- INTRODUCTION

Les obligations d’information en comptabilité ont pour objectifs principaux de renseigner les investisseurs sur les marchés des capitaux, de fournir un aperçu des transactions passées et d'améliorer la gouvernance d’entreprise. Il est essentiel de rationaliser ces obligations pour qu'elles puissent atteindre leurs buts tout en minimisant la charge administrative des sociétés.

- POURQUOI ?

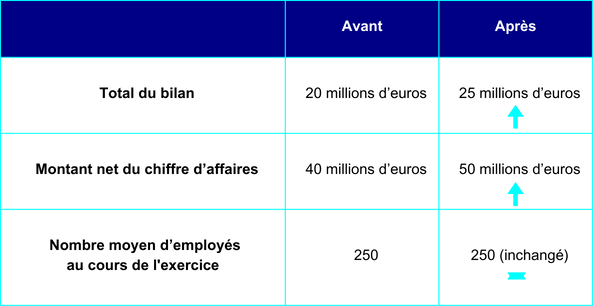

Les chiffres d'Eurostat indiquent une inflation cumulée sur une période d'environ dix ans (1er janvier 2013 au 31 mars 2023) de l’ordre de 24,3% la zone euro et plus de 27% dans l’ensemble de l’Union européenne. En outre, la forte inflation observée en 2021 et 2022, a conduit la Commission à revoir les critères financiers déterminant la catégorie de taille des entreprises en vue de les réévaluer aboutissant à un ajustement qu’elle a estimé nécessaire de 25% et d'arrondir à la hausse les seuils visant à déterminer la catégorie des entreprises et groupes.

- EFFET ?

Ce rehaussement des seuils entraînera une recatégorisation de certaines grandes entreprises en entreprises moyennes, les exemptant de publier des informations en matière de durabilité. Corrélativement, certaines entreprises dites moyennes deviendront des petites entreprises, les dispensant du contrôle légal des comptes par un réviseur d’entreprises. Quant aux groupes, certains sortiront des critères et seront exemptés de publier des comptes consolidés.

- CHANGEMENTS ?

- La loi du 10 août 1915 concernant les sociétés commerciales, telle que modifiée :

La règle concernant l’obligation d’établissement des comptes consolidés et d’un rapport consolidé de gestion des sociétés mères prévue sous l’article 1711-4, sera amendée comme suit :

.png)

- La loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises :

L’article 35 déterminant les critères pour la structure du bilan sera modifié comme suit :

.png)

L’article 47 déterminant les critères pour la structure du compte de profits et pertes sera modifié comme suit :

- A PARTIR DE QUAND?

Le Luxembourg a choisi l’option offerte par la Commission de rendre ces critères applicables pour les exercices sociaux commençant à partir du 1er janvier 2023.